確定申告で寄付金控除をする

確定申告での、認定NPO法人等寄付金特別控除の流れを示します。

2025年の申告(2024年=令和6年の収支)例です。

国税庁 確定申告書等作成コーナー

https://www.keisan.nta.go.jp/kyoutu/ky/sm/top

上記は2025年10月に「確定申告」で検索して出てきたページです。

各年度で若干の違いがあると思いますが、参考になれば幸いです。

「支出に関する控除の入力」で、

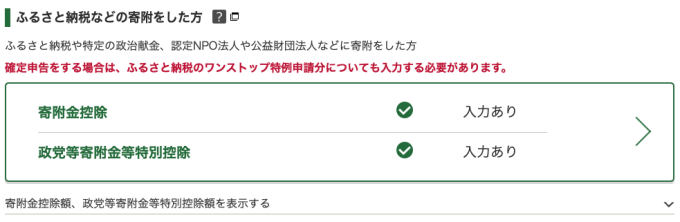

「ふるさと納税などの寄付をした方」に進んで入力します。

「証明書内容を入力する」に進んで寄付内容を入力していきます。

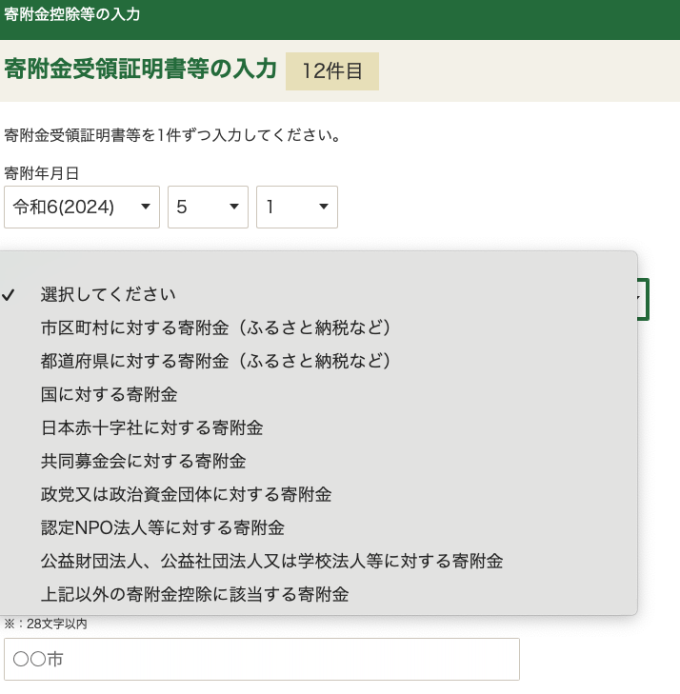

寄付金の種類で、

「認定NPO法人等に対する寄付」を選択

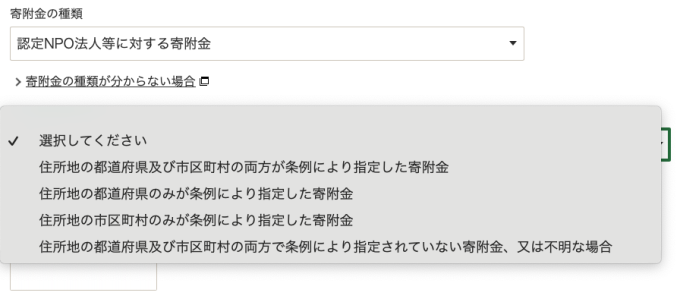

寄付金の種類の詳細が出てくるので、ここは、

住所地の都道府県および市区町村で異なります。

対応する、両方もしくはいずれかの条例により指定した寄付金を選択。

不明でも良いかもしれません。

金額や寄付先の情報を入れてください。

入力を終了すると、以下のようにリストされます。

入力終了すると、

以下のような計算結果が表示されます。

—————-

入力された内容を基に計算した控除額は、以下のとおりです。

寄附金控除額

◯◯円

政党等寄附金等特別控除額

◯◯円

※所得税額(国税)が最も少なくなるように自動で判定しています。

—————-

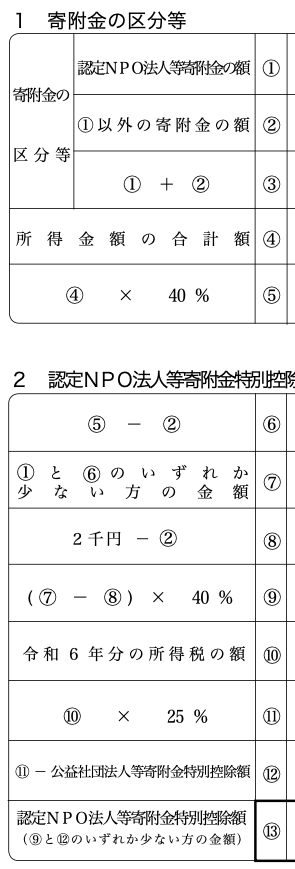

提出書類に、「認定NPO法人等寄附金特別控除額の計算明細書」のページがあります。

これは、所得税に関してです。地方税に関しては別途計算になります。

ここから限度額を判断すると、

前提として、ふるさと納税と認定NPO法人寄付のみと考えます。

(1)の「認定NPO法人等寄付金の額」の限度額を計算します。

(2)の「(1)以外の寄付金の額」は、前提からふるさと納税の合計額です。

(4)の「所得金額の合計額」を元に、

(5)で、その(4)の4割を計算します。

(6)は、その(5)から(2)のふるさと納税を引いた額。

(7)で、(1)の認定NPOの寄付金額と(6)の所得金額の4割からふるさと納税を引いた額が比較されます。

つまり、ここ(7)が限度額の判断(その1)になります。

「認定NPO法人の寄付金額(1)」 [比較] (6)[「所得金額(4)」* 40% -「ふるさと納税額(2)」]

ちなみに、

(8)は、ふるさと納税額が2000円に満たない場合に、

(9)で、(7)から(8)のふるさと納税の2000円に満たない分を引いて、4割が控除額候補になります。

もう一つの限度額として、「所得税の額」から、

(10)の、「所得税の額」の、

(11)で、その(10)の25%から、

(12)で、「公益法人等寄付金特別控除額」を引いた額と、

(13)で、(9)の控除額候補と比較します。

ここが限度額(その2)になります。

「控除額候補(9)」 [比較] (12)[「所得税の額(10)」* 25% – 公益社団法人等寄付金特別控除額]

——– ——– ——– ——– ——–

まとめると、まず前提として

(7)で認定NPOの寄付金額が(所得金額の4割-ふるさと納税)を超えてなく、

(8)のふるさと納税が2000円を超していて、

(12)の公益社団法人等がなければ、

——– ——– ——– ——– ——–

・「認定NPO法人の寄付金額(1)」+「ふるさと納税額(2)」の上限は、「所得金額(4)」の 40%

・「控除額候補(9)」の上限は、「所得税の額(10)」の 25%

・「控除額候補(9)」≒ 「認定NPO法人等寄付金の額(7)」の40%